为保障上市公司的质量及维护投资者的合法权益,北交所执行了一套严格的审核流程。得益于这一机制,北交所的上市公司普遍质量较高。根据Wind数据,截至8月27日,北交所已迎来250家公司上市。在这些公司中,已有132家发布了2024年中期业绩报告,其中87家实现了营业收入的增长,65家公司的归属于母公司的净利润有所提升,而116家公司的归母净利润达到了正值。

此外,自北交所成立以来,已经吸引了众多杰出企业加入其上市行列,包括但不限于锦波生物、纳科诺尔、广厦环能和长虹能源等知名品牌。北交所致力于为“专精特新”中小企业提供专业的服务与支持。展望未来,预计会有更多具有高成长性、高科技含量的企业加入北交所,如即将上会的天工股份。

果链放量,业绩持续大增

据了解,天工股份是港股上市公司天工国际(00826)旗下子公司,主要从事战略新兴材料,又称“战略金属”的钛及钛合金材料研发、生产与销售,将原材料海绵钛与其他金属元素通过配比、熔炼、锻造及各道精加工工序,制作成能最大程度发挥钛及钛合金材料自身优势及技术性能的各类产品。公司是国家级专精特新“小巨人”企业、高新技术企业。截至2023年12月31日,公司已取得专利59项,其中发明专利9项,助力公司在高端产品制造与成本控制方面始终保持市场先进水平。

钛及钛合金材料因其优良的性能早期被用于航空航天和军工领域,随着技术的日臻成熟和完善,逐渐进入民用市场。钛及钛合金板、管、线等加工材和多种金属复合材制成的钛产品,在消费电子、医疗、体育等日用消费品领域得到广泛应用。天工股份的钛及钛合金产品从粗加工逐步向精加工、深加工转型,包括消费电子行业、3D 打印领域的钛合金线材等,开拓更广阔的新兴市场。

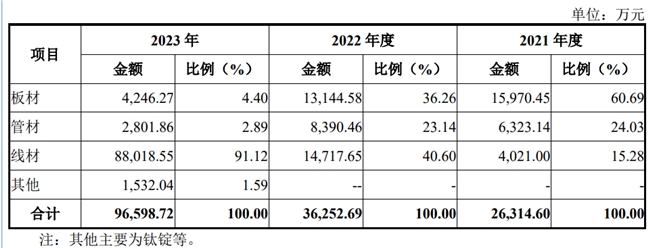

得益于消费电子的崛起,近年来,天工股份的业绩也得到快速发展。招股书显示,2021年至2023年,公司营业收入分别为2.83亿元人民币(单位下同)、3.83亿元及10.35亿元,同比增长分别为55.23%、35.65%及170.05%。期内,公司归母净利润分别为2034.3万元、7030.7万元及1.7亿元,同比增长分别为67.87%、244%及142.57%。截至2024年上半年,公司实现营业收入4.07亿元,归母净利润1.04亿元。

营收及利润大增主要源于天工股份核心技术产品线材收入比例大幅提升,据招股书显示,线材产品收入由2021年的4021万元提升至2023年的8.8亿元,占比也由15.28%提升至91.12%。

需要一提的是,营收及利润的大增的同时,天工股份对第一大客户的销售额也提升了不少。据招股书显示,2022年,天工股份向常州索罗曼(以下简称:索罗曼)销售金额为10686.32 万元,占营业收入比重27.88% ,成为公司第一大客户。2023 年,公司与常州索罗曼合作规模进一步扩大,实现销售收入86383.97万元,占比83.45%。

第一大客户占比高,往往也代表着其行业地位强。

据天眼查显示,索罗曼成立于2020年,是一家从事有色金属冶炼压延加工业为主,对材料进行深加工、精加工的高端制造型企业,国内第一家集研发、制造于一体的钛异型材制造型企业,其轧制复合技术国内首创,2023年索罗曼在广州设立子公司索罗曼(广州),年产8000吨钛合金材料,2024年上半年,索罗曼(广州)再投资8亿元(环保投资300万元),完成钛合金生产线、产品检测实验室扩建,公司将领跑消费电子和智能穿戴行业发展作为远景规划,发展前景广、势头强,控股股东厦门墨力发展有限公司,持股比例达64.93%。

2022年,索罗曼被纳入苹果供应链。得益于此,2023年该公司实现销售23亿元,入库税收1.9亿元,获2023年度重大贡献奖、工业五星企业、纳税百强企业奖和工业亩均效益奖。2024年初至今,省市领导多次走访索罗曼,参观科技含量高、凸显高端制造的钛合金材料生产线,并对公司产业布局、市场规划、目标愿景给予高度评价,足见其实力不俗。

值得一提的是,深圳墨力科技有限公司(以下简称:墨力科技)及广州众山精密科技有限公司(以下简称:众山精密)控股股东均为厦门墨力发展有限公司,而墨力科技2022年被纳入苹果供应链,众山精密科技于2020年被纳入苹果供应链,两家公司均属于行业科技含量高的专业级高端制造型企业。

据了解,众山精密是一家专注于高精度不锈钢异型材料和特殊性能钛、铝、镁等多种合金、多金属层状复合材料研发及生产的企业,已成为全球消费电子行业头部品牌的核心研发创新制造服务商,合作公司包括A公司、S公司、小米公司等知名企业,今年上半年更是获得了小米集团和上汽的战略投资。

此外,众山精密作为常州索罗曼的关联公司,双方之间有着紧密的业务往来关系,因此在苹果采用钛合金后,索罗曼、众山精密对天工股份的产品需求大增也是情理之中。

从上述分析不难看出,天工股份的第一大客户实力雄厚,与其进行深度合作,对于天工股份的长期增长和稳健发展极为有利。随着智能手机制造商增加对钛合金的应用,预计钛合金在市场的渗透率将逐步增加。这不仅预示着天工股份在市场中的份额有望增长,同时也将巩固并提升其在行业中的领先地位。

消费电子持续向好,天工股份业绩有望高增

今年以来,消费电子尤其是手机,销量已经连续三个季度正增长,伴随着消费电子持续的增长,天工股份的业绩也有望进一步持续实现高增长的态势。

根据IDC数据显示,2024年第一季度全球智能手机出货量达2.89亿部,同比增长7.78%,根据市场调查机构Counterpoint Research公布的最新报告,2024年第二季度全球智能手机出货量为2.891亿部,同比增长8%,连续3个季度实现增长。

中国信通院发布2024年6月国内手机市场运行分析报告,数据显示,在2024年6月,国内手机市场展现出强劲的增长势头,总出货量达到2491.2万部,较去年同期实现了12.5%的显著增长。上半年,智能手机累计出货量达到1.39亿部,同比增长11.6%,占据了上半年手机出货量的94.7%。

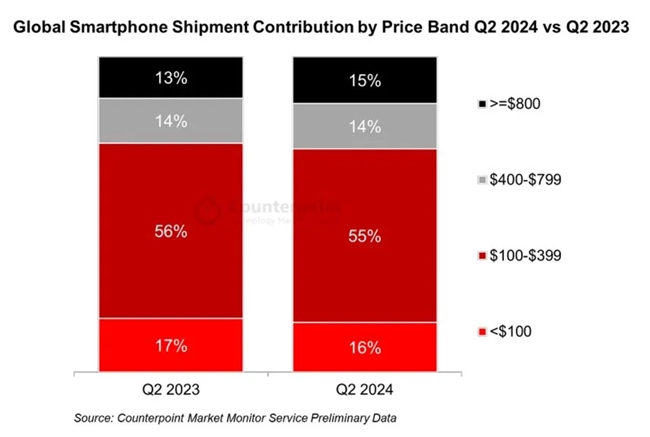

从智能手机价格来看区间,高端手机占比逐渐增多,从2023Q2的13%提升至2024Q2的15%。

钛合金的优点是轻,轻量化成为手机发展战略新型方向。手机设备功能变多(Pro重量200g)、折叠大屏(重量260-300g)等都会带来手机变重问题,重量和功能呈现出负相关,钛合金完美解决这一难题。苹果15Pro较苹果14Pro减重10%,3D打印是钛合金加工重要甚至必要技术。

目前iphone手机中框、AppleWatchUltra2、华为WatchGT3/4表带、荣耀MagicV2铰链、小米14Pro/Ultra中框,荣耀旗舰Magic6中框等等都用的钛合金产品。预计华为Mate70Pro中框也会用到钛合金。目前应用钛合金的手机的定价都在5000元左右,且应用机型价格有进一步下探的可能性。

高端机占比提升,钛合金应用机型价格下探,钛合金的市场空间持续增长。据国际知名市场研究机构ReportLinker的数据显示,全球钛金属市场在过去的五年中以复合年增长率约5%的速度增长,预计到2026年底的市场规模将达到约66亿美元。其中,智能手机市场是钛金属应用的一个重要领域。根据华西证券的测算,仅钛合金中框,预计2025年钛合金使用量将达到1.5万吨,市场规模超过30亿元。

除了放量最快的钛合金手机中框外,钛合金材料在智能穿戴设备、折叠屏铰链等消费电子领域的渗透亦有加速的趋势。国盛证券表示,在智能穿戴方面,2020年苹果率先在 Apple Watch Series 6 Edition采用钛合金,一直延续到2023年的Apple Watch Ultra 2,目前渗透率约为10%,且三星、华为等亦迅速跟进,推出了配置钛金属表壳的智能手表。

而在折叠屏铰链方面,折叠屏手机处于爆发式增长阶段、当前渗透率仅1%,铰链作为折叠屏手机的重要环节,预计2027年全球折叠屏手机铰链市场规模达333亿元,2022~2027 年五年CAGR达37%。目前,荣耀Magic V2和荣耀Magic Vs2已率先在铰链轴盖使用3D打印钛合金,大幅提升了铰链的坚固程度与耐折可靠性,这进一步拓展了钛合金、3D打印在消费电子领域的应用。

在此产业浪潮下,天工股份作为钛合金在消费电子领域应用的龙头企业,有望持续受益于行业成长。

目前我国钛行业市场中,中低端产品因产品同质化而竞争剧烈,但高端产品的产能明显不足,市场供求结构有明显的改善空间,产业有望进一步向高端产品集中。天工股份EB炉的成功投产,不仅丰富了其高品质钛及钛合金的工艺路线,而且质量控制盒产品价值都有望推向新的高度。

据2024年天工股份中报显示

天工股份EB炉项目已正式投产,项目的投产成为天工股份抓住消费电子高速发展的机遇,夯实公司在消费电子钛合金材料领域的领先地位,投资者亦将从中分享其业绩高速增长带来的果实。

将质量控制和产品价值推向新的高度,为助力天工股份未来向更高端、更精密的产业布局奠定了坚实的基础。而于北交所上市,可最大程度的拓展天工股份的高端钛合金产能,助力其进一步抓住此次产业浪潮机遇,夯实公司在消费电子钛合金材料领域的领先地位。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。